随着我国互联网和移动互联网飞速发展,音乐产业正面临由传统模式向以互联网音乐为主的数字模式的转型升级。随着智能手机的普及与云服务的拓展,以智能手机为主要载体的在线音乐流媒体涵盖音乐播放器、音乐电台、音乐 ...

|

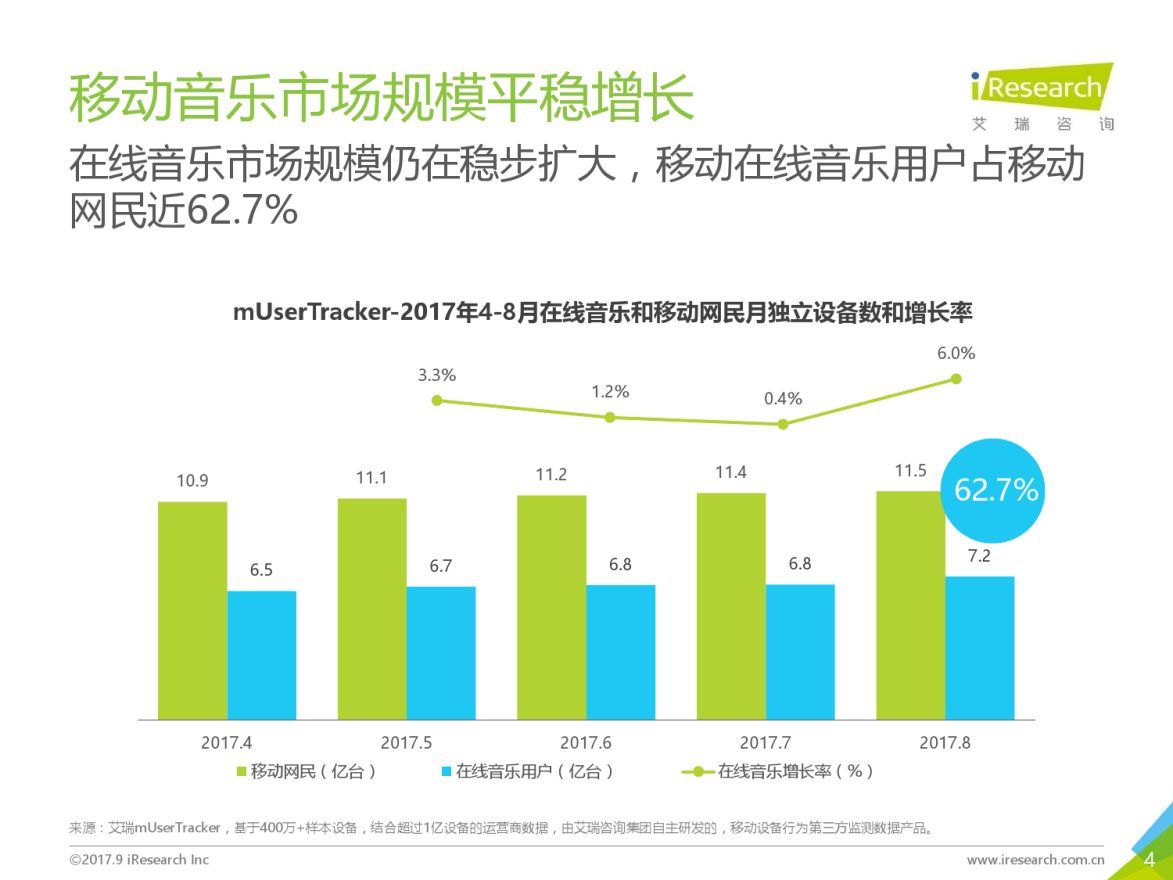

随着我国互联网和移动互联网飞速发展,音乐产业正面临由传统模式向以互联网音乐为主的数字模式的转型升级。随着智能手机的普及与云服务的拓展,以智能手机为主要载体的在线音乐流媒体涵盖音乐播放器、音乐电台、音乐社区、音乐娱乐、音乐学习等层面以及游戏、秀场等领域。 根据艾瑞咨询联合酷我音乐发布的《2017年中国在线音乐用户洞察报告》报告显示:2017年移动在线音乐仍在小幅平稳增长,2017年8月在线音乐月活用户已占到移动端用户的62.7%。在今年6、7月份,在线音乐用户的增长速度已出现环比下降。 随着移动网络用户人口红利的褪去和PC端用户基础的全面过渡,在线音乐产品的用户天花板已经显现,想在用户量上有大的突破已然很难,而在庞大的用户基础上探寻新的业务增长点是在线音乐行业共同面临的课题,其中商业模式上的探索无非是一条必经之路。

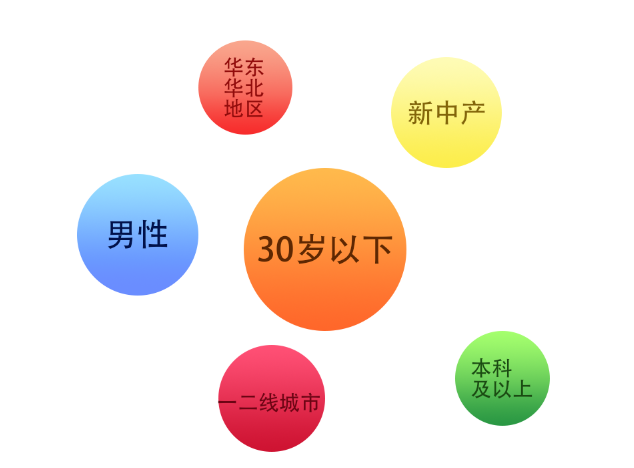

数据来源:《2017年中国在线音乐用户洞察报告》 当前在线音乐行业的主要盈利模式有版权转授、流媒体服务、会员收费、数字专辑销售、演出直播模式、界面广告销售等模式。 其中,随着国家版权局提出网络音乐作品应全面授权、避免采购独家版权的理念的深入,与音乐版权息息相关的版权转授在长期的盈利空间会受到压缩,流媒体服务和下载服务则扩宽了盈利市场。而会员收费、CPM&CPC界面广告销售均需要用户基数的增长来带动。数字专辑销售实质是粉丝经济的一部分,在明星、影视、综艺等周边、门票和IP衍生物上的销售还有较大的想象空间。演出直播模式则主要依赖于明星/主播资源,走网红直播模式的平台还需依赖平台流量和主播经纪管理体制的建设。该模式是否能良性发展,与平台的资源抢夺能力和平台内用户群体的构成成分有较大关系。 总体来说,除去互联网行业通用的广告等营收模式外,目前在线音乐行业的主要盈利模式依旧是围绕着“音乐”自身的商品价值进行变现,与音乐生产发行环节的创作、授权、试听、发行、销售等一条龙产业链息息相关。显然,该模式受限和依赖于音乐市场本身的创作和生产产能,一旦上游乏力,市场萎缩,对下游产业的影响是巨大的。作为在线音乐平台,需要在现有商业模式上寻求新的探索。 本文将结合当前能收集到的市场和用户数据、调研结果、竞品分析等,在基于用户研究理论的基础上对在线音乐产品在电商领域的可能性进行探索。 据《2017年中国在线音乐用户洞察报告》和阿里巴巴《2017年Q3应用分发报告》显示:过半的在线音乐用户年龄集中在30岁以下,整体用户偏向年轻化,且学历相对较高。男性用户比例高达6成,且华东华北地区的用户分布略多。报告还指出,在线音乐应用活跃用户地区主要分布在北京、上海、深圳等城市,以沿海地区和一二线大城市用户为主。 这些特征与当下新中产阶级的特征相吻合。根据现有用户数据可提炼出在线音乐用户的核心用户画像为:

|

请发表评论