|

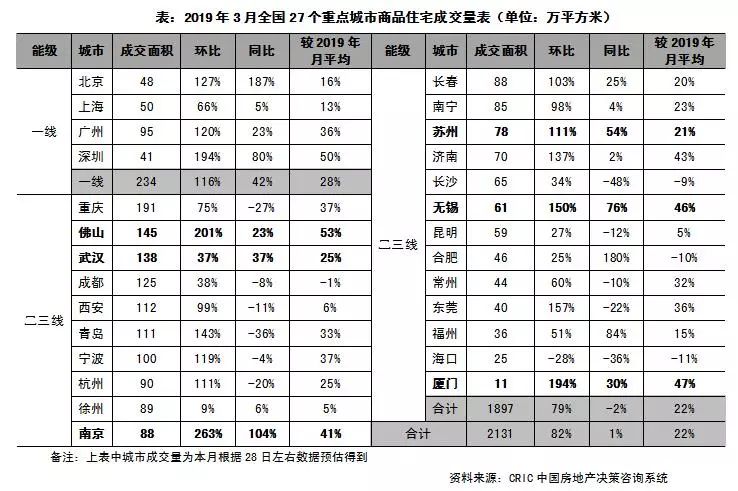

3月部分一二线城市房地产市场呈现“小阳春”行情,供应增加且成交增长,土地市场争夺白热化之后价格重回高位、多轮竞拍后溢价率大幅抬升。其中,一线城市明显转暖,成交量显著回升;二三线城市市场持续分化,佛山、武汉、苏州等成交大幅回升,而海口、长沙、东莞等成交仍在下行调整。 1 供应:环比倍增而同比微降7%,一线显著放量、二三线涨跌参半 3月,随着假期因素逐渐消失、抢收业绩冲动下,项目加快推售节奏。27个重点城市新建商品住宅新增供应面积升至1490万平方米,环比大增181%,但同比微降7%。其中,一线城市供应明显放量,同、环比皆大比例增长,北京、上海更是同比倍增。二三线城市明显分化,重庆、佛山、杭州等企业推售热情高涨,供应量皆升至高位;南京、昆明、东莞等同比仍降,整体依旧维持在较低水平。预计未来随着整体市场预期转好,二三线城市供应面积将迎来小幅回升。

2 成交:较年内月均增22%,京深及武汉、南京等部分二三线成交明显回升 在供应放量作用下,重点城市成交量明显提升,同、环比皆实现正增长。其中,一线城市新建商品住宅成交明显回暖,尤其是北京、深圳同、环比都实现倍增,但总体绝对量依然尚处低位 。长期来看,一线城市市场需求依旧坚挺,叠加本轮调整周期长达2-3年之久,现已基本调整到位,市场开始逐步触底回升。二三线城市市场整体持续分化,部分城市也有回暖征兆,如佛山、武汉、南京、苏州、无锡、厦门等成交量大幅回升,新开盘项目去化率皆有增长,南京更是出现多盘抢购、售罄的罕见现象,市场热度可见一斑。反观海口、长沙、青岛、重庆、杭州、东莞等市场未见好转迹象,成交量仍处下降通道。

3 库存:8成以上城市库存环比下降,过半城市消化周期仍超12个月 在供应明显放量、成交同步转暖的作用下,重点城市整体依旧维持供不应求的市场格局,仅北京、上海、杭州三城供过于求,但市场去化压力整体可控。受此影响,8成以上城市库存环比小幅回落,跌幅大都在-10%以内。不过,近七成城市库存同比仍处上行通道,尤其是徐州和重庆,同比涨幅超80%。 重点城市去化周期整体涨多跌少,长沙增长尤为迅速,同环比涨幅皆超50%。北京、青岛、济南、厦门消化周期连续数月超过18个月警戒线,库存风险仍需警惕。东莞新年市场开局不佳,成交量持续低位运行,消化周期也升至19.99个月高位。反观武汉去化周期低至3.4个月,市场热度可见一斑。

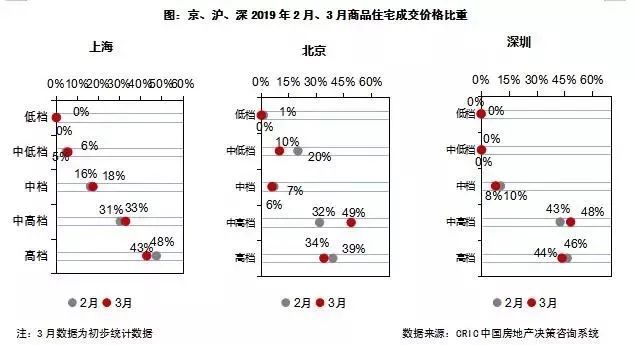

4 成交结构:中高档占比全线上升,京深90㎡以下刚需产品为主 从价格段分布来看,北上深中高档、高档产品仍是市场成交主力,市场占有率都在80%以上。本月中高档产品成交占比全线提升,北京更是环比上涨17个百分点;高档产品则全线回落,上海、北京环比均减少5个百分点。

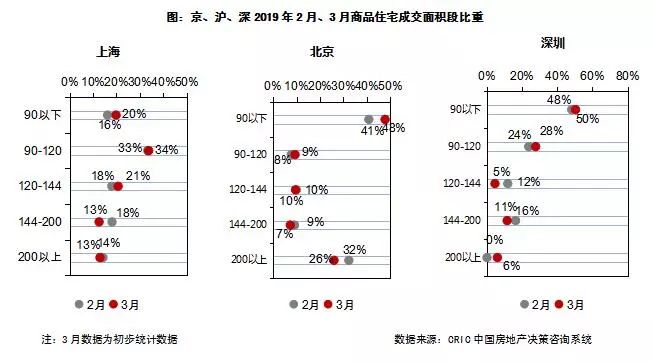

从面积段分布来看,上海改善性需求持续释放,成交主力仍是90-120平方米户型,成交占比环比微增1个百分点;而144-200平方米户型成交占比小幅回调,环比下降5个百分点。北京、深圳刚需客群仍是市场最为重要的置业群体,90平方米以下户型成交占比皆在50%附近,环比皆实现正增长;而北京200平方米以上户型、深圳120-200平方米户型去化表现不振,成交占比均有不同程度的回落。

5 土地:成交规模整体低位,但二线竞拍升温致地价环比涨超3成 3月土地成交企稳回升,整体仍处低位;土地价格小幅回调,源于三四线城市土地成交放量增长,结构性拉低了平均楼板价。具体而言,全国300城经营性土地成交总建面11157万平方米,环比回升27%,同比仍下降40%;成交楼板价2364元/平方米,环比下跌7%,同比仍上涨22%。 土拍溢价率稳步提升,本月溢价率升至18.4%,环比提升6.2个百分点。其中,二线城市土拍市场明显升温,溢价率多达25.2%,环比增长11.8个百分点。流拍率依旧维持在10%左右,流拍地块主要集中在中西部二线城市以及多数三四线城市的远郊区县,土地价格偏高、在售项目同质化乃是重要因素。

一线城市成交建面297万平方米,环比下降9%,但同比却上涨55%;成交楼板价6584元/平方米,环比下跌57%,同比仍上涨25%。出让地块主要集中在远郊区域,广州出让超大体量旧改用地,地价、溢价率皆有回落。 二线城市量跌价升,成交建面2542万平方米,同、环比分别下滑19%和12%;成交楼板价升至4619元/平方米,同、环比分别上涨17%和30%。其中,郑州土地成交异常活跃,暂以成交量437万平方米居首,集中分布在下辖县市新郑市、荥阳市等。其次为天津,成交规模多达221万平方米,多宗地皆到达限价上限,遂配建定向安置房、租赁用房面积。 三四线城市成交建面8318万平方米,环比上涨50%,同比仍下降46%;成交楼板价升至1524元/平方米,同环比分别上涨3%和20%。其中,佛山、温州均突破100万平方米,佛山顺德、南海、三水等区域合计出让8宗地,成交建面多达170万平方米。

|