前段时间轰轰烈烈的现金贷监管令一众现金贷公司在红线的边缘瑟瑟发抖,大家可能认为巨头合规性好,受到的影响会小一些,不过现在看来并非如此。

最近,有消息称蚂蚁金服继网信办之后,又被央行约谈,指出蚂蚁金服旗下的小额信用贷业务蚂蚁借呗存在高杠杆的金融风险。随后,有网友陆续反映,自己的“借呗”账户已被关停或被降低额度。

看来,传统金融领域的降杠杆大潮也波及了新金融领域。这些年新金融发展迅猛,借助ABS(资本证券化)等形式募集资金,放贷量猛增,带来杠杆率攀升,未来必然会有一个降杠杆的过程。降杠杆一方面要补充资本,另一方面要压缩放贷规模。这也就不难理解蚂蚁金服增资小贷和关停用户账户的行为了。

82亿的增资远远不够

2017年年底,《关于规范整顿“现金贷”业务的通知》和《小额贷款公司网络小额贷款业务风险专项整治实施方案》出台之后,为了规避风险,蚂蚁金服对旗下的“蚂蚁小微小贷”和“蚂蚁商诚小额贷”(合称蚂蚁小贷)进行了增资,由原来的共38亿注册资金增资到共120亿,即增资了82亿元。

但82亿的增资就好像投石填海,远远不够......

《关于规范整顿“现金贷”业务的通知》中明确要求,小贷公司以信贷资产转让、资产证券化等名义融入的资金应与表内融资合并计算,合并后的融资总额与资本净额的比例暂按当地现行比例规定执行,也就是要将ABS(资本证券化)融来的资金由表外转到表内,合并计算杠杆率。

而蚂蚁借呗用ABS等手段,杠杆已经近80倍,蚂蚁小贷资本规模38亿元,累计放款达3000亿元,但按照蚂蚁借呗业务注册地重庆市的相关规定,最高融资杠杆仅为2.3倍。就算是120亿的注册资本,用2.3倍的杠杆率算,贷款余额也只能在300亿元左右。蚂蚁小贷2千多亿的ABS并入表内,杠杆率依然过高。

一方面补充现有资金,一方面消化之前的贷款存量,蚂蚁金服可能想通过这样“增资+减少放贷”的方式来逐渐抹平数额上的差距以争取合规,但是无奈,监管来得可比他们想象中早的多。

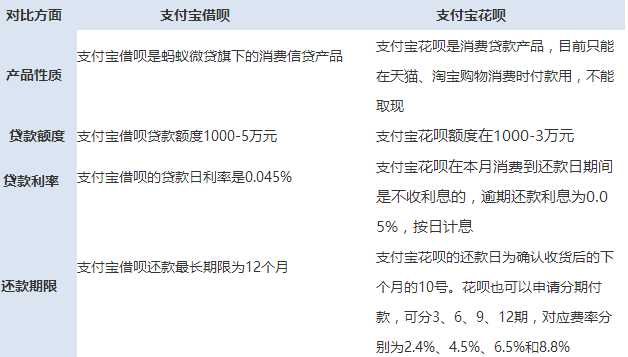

“一家子”的花呗受影响较小

同样是蚂蚁金服的消费信贷产品,为什么蚂蚁花呗不存在这方面的问题?

花呗跟借呗不同的地方在于,花呗依托淘宝和天猫的线上消费平台(后来还接入几十家外部消费平台),它有固定的使用场景,不能取现,贷款额度低,更重要的是有“赋能”商户的功能。

根据2016年3月,央行和银监会发布的《关于加大对新消费领域金融支持的指导意见》中,就明确表示要“支持培育消费金融组织体系、加快推荐消费信贷管理模式和产品创新、加大对新消费重点领域金融支持、改善优化消费发展环境等方面”。

而借呗的基础功能就是网络小额信用贷,并非基于具体的应用场景,后期增加的用途功能也改变不了它网络信用贷业务的本质。所以花呗和借呗其实是处在两个完全不同的境地,花呗迎合了国家的支持政策,但借呗就比较尴尬了,它是离监管红线较近的那一个。

《关于规范整顿“现金贷”业务的通知》中明确要求,暂停发放无特定场景依托、无指定用途的网络小额贷款,逐步压缩存量业务,限期完成整改。

图片来自网络

关于“无特定消费场景消费贷款为基础的ABS已经被暂停”的传言,上交所在1月9日发布公告称:发行ABS的小贷公司会根据此前央行2017年12月8日印发《小额贷款公司网络小额贷款业务风险专项整治实施方案》的规定调整杠杆率,但ABS产品发行在交易所审核政策方面没有变化。

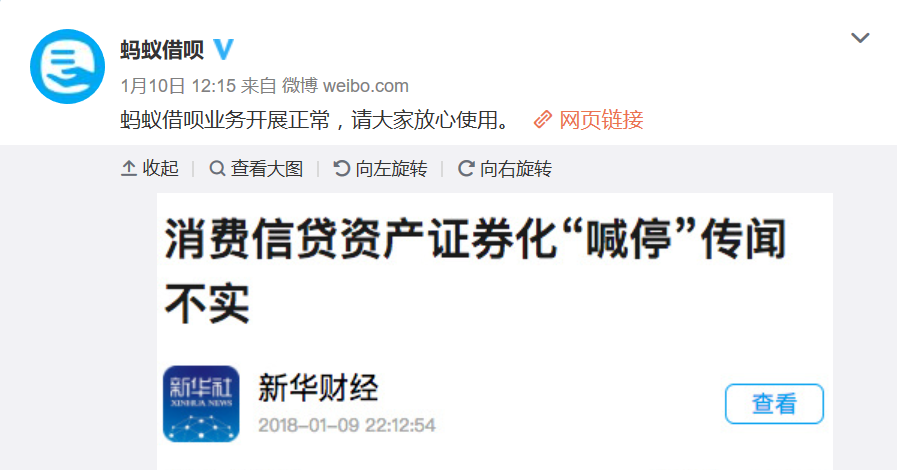

蚂蚁金服对此也表示,ABS的发行撤销是受到2017年年底市场情况的影响,而非被监管叫停。1月10号蚂蚁借呗还发官微辟谣称ABS喊停的传闻不实,同时表示蚂蚁借呗的业务正常开展:

对于这次借呗关闭部分账户的事情,蚂蚁金服还回应道:作为一款消费信贷产品,蚂蚁借呗会基于用户的使用情况和信用行为,对用户的资格和额度进行动态调整。因此,部分用户被清退资格或降低额度;或者有部分用户被准入或提高额度,都是正常的。

然而正常调整,应该不会心大到以如此大的利润作为代价吧?要知道受资本金和低杠杆率的约束,其业务规模和利润都将大受影响。有资料显示,蚂蚁商诚小额贷2017年前三季度净利润达到近45亿元,超过杭州银行、贵阳银行等上市银行的利润水平。

|