|

短期内,多产品线、AI、大客户战略将助推Zendesk在三年内营收翻番达到10亿美元规模,成为继Salesforce、Adobe之外全球第三家SaaS业务收入过10亿美元的CRM公司。

Zendesk成立于2007年,成立之初就将致力于将客服这项传统业务带入云时代,并成为云客服行业引领者。十年之后的2017年,Zendesk又将客户服务带入智能时代。

从工单系统一款产品切入,Zendesk通过流程化管理,极大便利了中小型企业客服过程,使得Zendesk在中小企业客户中极受欢迎。

2014年,Zendesk开启多产品战略,通过收购方式快速扩张产品体系,到目前已经形成四大产品线:工单系统 Support、在线客服系统Chat、呼叫中心系统Talk和智能客服系统Guide,并成功将AI应用于客服系统。

新产品的加入极大增强了Zendesk服务能力,也正是从那时起,Zendesk开始全力向大型企业客户靠拢,通过三步发展,成为一家综合性平台软件公司。

到2017年,Zendesk营收预计为4.26亿美元,这一数字在2020年将达到10亿美元,成为继Salesforce、Adobe之后,全球第三家SaaS业务收入过10亿美元的CRM公司。

3年内营收将翻番

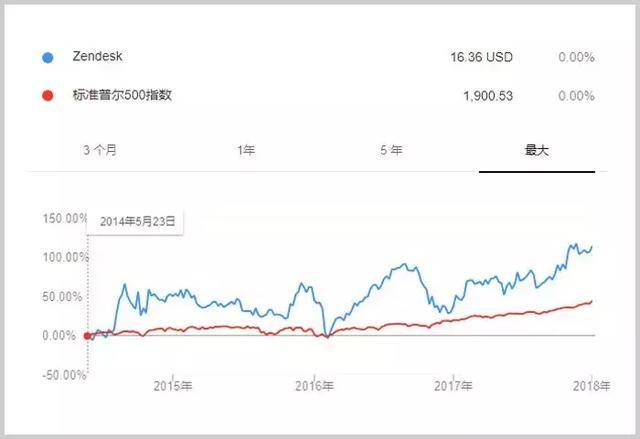

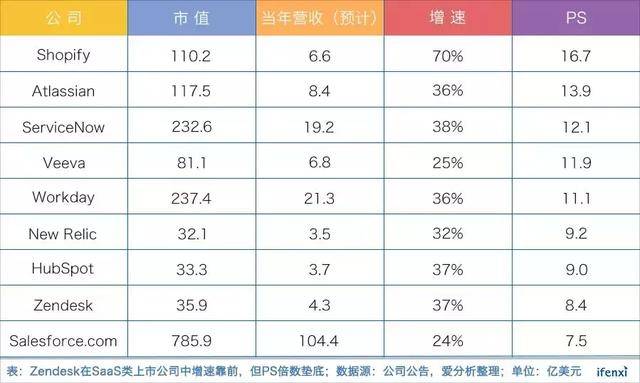

Zendesk于2014年5月IPO,上市3年来表现并不抢眼,就整个SaaS行业上市公司来看,Zendesk营收增速较高(2017年37%),但市值表现(PS倍数)低于市场平均,仅高于收入达到100亿体量的Salesforce。

虽然当前市场对Zendesk较为冷静,但未来增长潜力巨大。

短期来看,Zendesk仍将保持较快增长,预计2020年营收将达到10亿美元,未来3年平均增速将保持在33%,对比同类公司处在较高水平。

营收保持快速增长,也意味着Zendesk市值存在巨大提升空间。假设2020年预期营收能达10亿美元,由于仍保持较高增速,PS倍数取7倍~9倍,预计届时市值将达到70亿美元~90亿美元,是当前36亿美元市值的2倍~2.5倍。

从市场空间和增长动力来看,我们认为10亿美元也并非Zendesk上限。从以下三方面,我们看好Zendesk未来增长前景:

第一,智能客服行业本身蕴含巨大机会,AI将重构行业竞争格局,Zendesk已经走在智能客服前列;

第二,Zendesk转向大型企业客户,这一战略对公司未来成长作用巨大;

第三,智能客服属于CRM细分领域,向上扩张至营销、销售的空间巨大,而Zendesk具备向上扩张能力。

|